Een andere manier van denken én schrijven

Tijdens de kick-off in september maakten de schrijfgroepen kennis met de uitgangspunten van het vernieuwde raamwerk. De eindtermen worden niet langer per vakgebied geordend maar rondom thema’s die aansluiten op de controlecyclus (Assurance) en de levenscyclus van organisaties (Accountancy-MKB). Ook wordt het strikte onderscheid tussen theorie en praktijk losgelaten.

In de eindtermen worden kennis, vaardigheden en gedrag geïntegreerd, zodat helder wordt wat een startbekwame accountant in een realistische beroepssituatie moet kunnen laten zien. Met een onderwijskundige training van Hester Glasbeek van de universiteit Utrecht gingen de schrijfgroepen aan de slag met het format op basis van het raamwerk. Zij ontwikkelden in meerdere sessies eindtermen die samenhang vertonen binnen en tussen de thema’s en die goed herleidbaar zijn naar de beroepspraktijk, het herijkt NBA-beroepsprofiel en relevante (inter)nationale regelgeving.

De opdracht was om de eindtermen op conceptueler niveau te beschrijven, maar wél voldoende duidelijk en toetsbaar. Dat vroeg om een balans tussen generiek en specifiek formuleren: herkenbaar voor verschillende werkomgevingen én richtinggevend voor opleidingen.

Inhoud en niveau stevig verankerd

CEA-secretaris Bongers omschrijft de gesprekken als constructief en diepgaand: “De diversiteit aan achtergronden leidde tot een rijke wisselwerking van perspectieven en veel betrokkenheid.” Daarbij kwamen logische vragen naar voren: hoe verbind je theorie en praktijk in één eindterm, hoe voorkom je te veel details of checklists, en wat is realistisch en haalbaar voor een startbekwame accountant?

Deze vragen leidden tot levendige discussies. CEA gaf daarbij de kaders vanuit het herijkte beroepsprofiel en het DNA van de accountant, zodat helder was welk kwaliteitsniveau wordt verwacht.

Over mogelijke zorgen over kennisverlies is Bongers duidelijk: “Nee, er gaat geen kennis verloren. In de herziene eindtermen komen kennis, vaardigheden en houding geïntegreerd tot uiting. Ze beschrijven niet alleen wat iemand weet, maar vooral hoe iemand competent handelt in een herkenbare beroepssituatie. Competent handelen zonder kennis is – zeker in de accountancy- niet mogelijk.”

Vervolgstappen

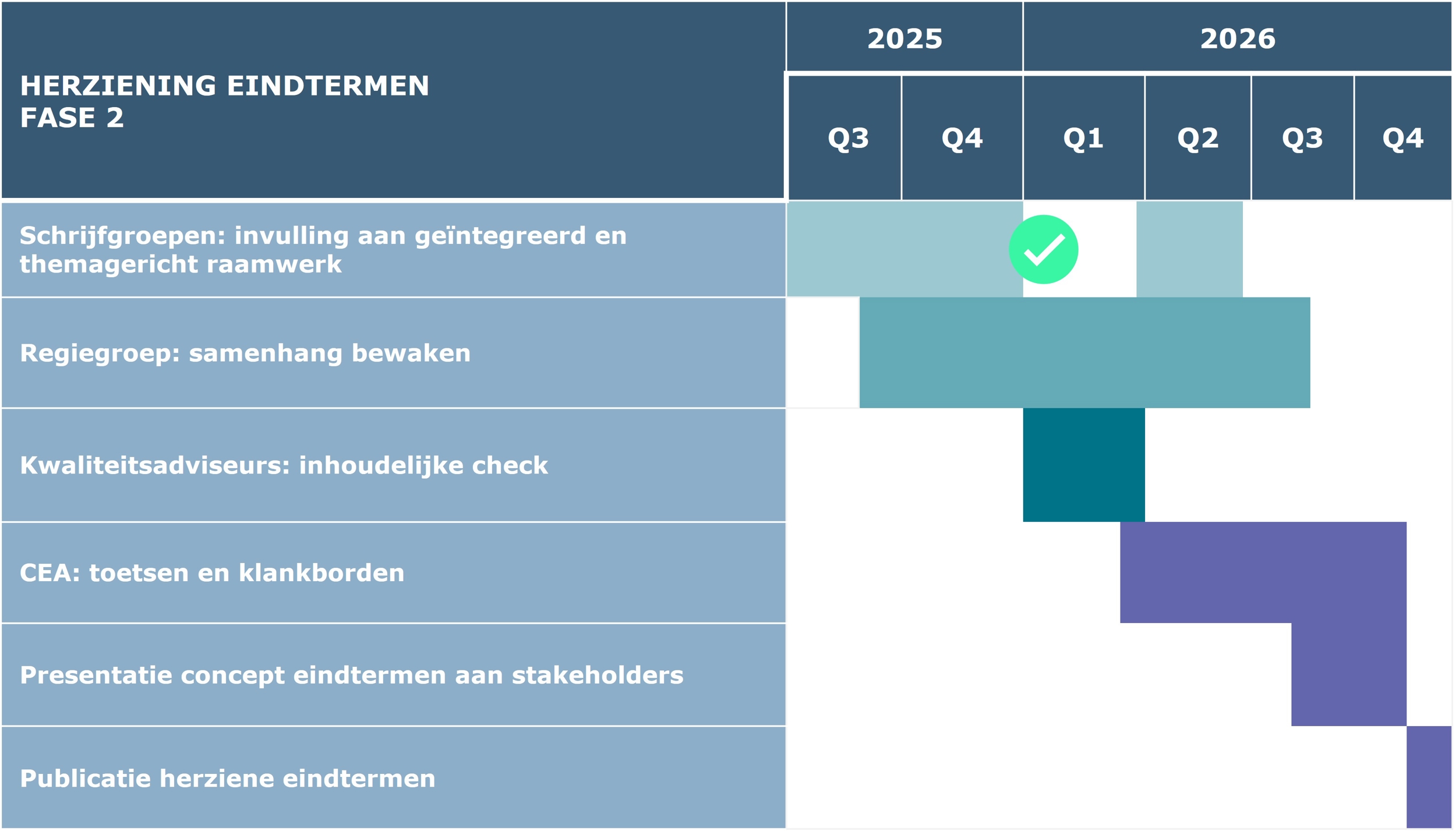

De schrijfgroepen hebben waardevolle inzichten gedeeld over het ontwikkelen van de herziene eindtermen. Deze input is belangrijk voor de vervolgstappen, waarin uniformiteit, haalbaarheid en beroepsrelevantie centraal staan. Bongers: “In de komende maanden beoordelen we samen met de regiegroep de concept-eindtermen op consistentie, samenhang en een uniforme toepassing van het format.”

(tekst gaat verder onder afbeelding)

In januari en februari kijken de kwaliteitsadviseurs vervolgens mee vanuit hun expertise op specifieke vakgebieden, zoals continuïteit of gedrag, ethiek en cultuur, en komt ook de aansluiting op de assurance- en MKB-praktijk aan bod. Daarna verwerken de schrijfgroepen de feedback in een volgende versie van de eindtermen. De regiegroep bundelt de aangepaste concept-eindtermen en levert input voor het rapport eindtermen.

Medio 2026 volgt onderwijskundige en juridische toetsing door CEA. Dan wordt ook de normering en het instroomprofiel voor de postinitiële fase verder uitgewerkt. Na de zomer licht CEA het concept rapport eindtermen toe aan stakeholders en verzamelt waar nodig aanvullende input. Het definitieve rapport eindtermen wordt eind 2026 vastgesteld en gepubliceerd.

CEA waardeert het enthousiasme, de kennis en betrokkenheid in alle groepen: “Dankzij deze brede samenwerking zetten we een stap verder naar een meer aantrekkelijke, studeerbare en toekomstbestendige accountantsopleiding.”